Dự Báo Xu Hướng Cung - Cầu Nguyên Liệu Thô Công Nghiệp Trong 5 Năm Tới (2025-2026)

Báo cáo dự báo xu hướng cung - cầu nguyên liệu thô công nghiệp trong 5 năm tới, nhấn mạnh sự gia tăng nhu cầu đối với kim loại cơ bản như đồng, niken và nhôm do chuyển dịch năng lượng xanh.

Theo báo cáo của EIU - World Commodity Forecasts: Industrial Raw Materials - November 2024 xu hướng cung - cầu của các nguyên liệu thô công nghiệp trong 5 năm tới sẽ chịu ảnh hưởng bởi nhiều yếu tố như chuyển dịch năng lượng xanh, tăng trưởng kinh tế toàn cầu, chính sách thương mại và biến đổi khí hậu. Cùng chuyên gia MPR tìm hiểu dự báo chi tiết cho từng loại nguyên liệu:

1. Kim Loại Cơ Bản (Base Metals)

Nhu cầu:

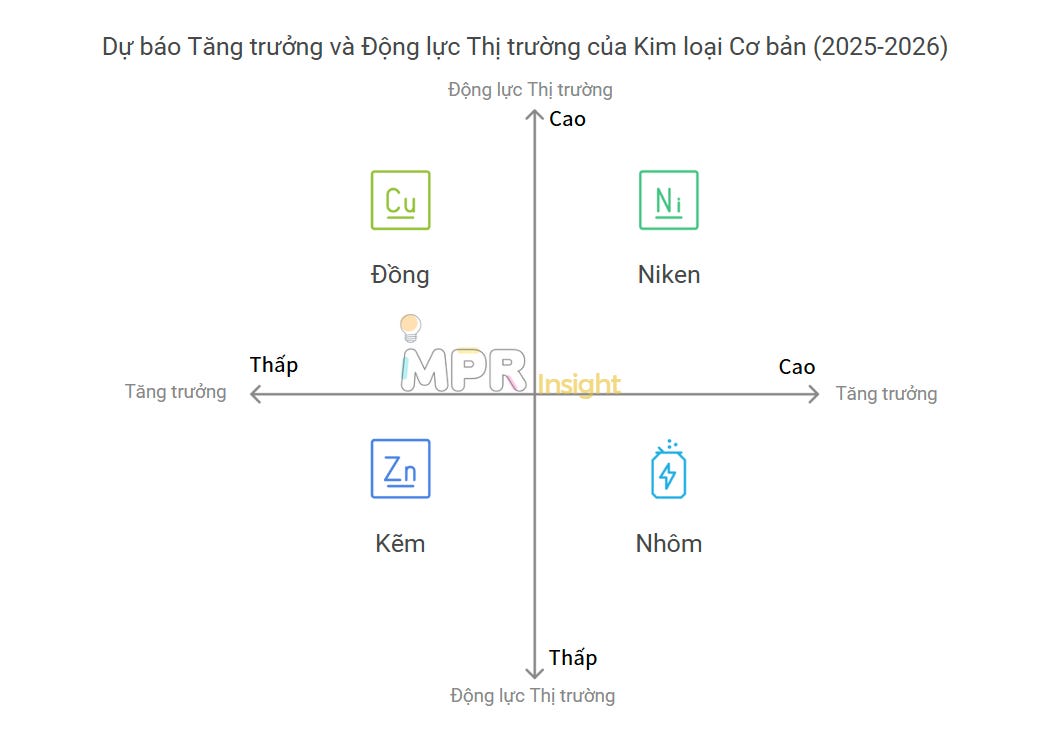

Nhu cầu về đồng được dự báo sẽ tăng trưởng ổn định, đạt mức tăng trưởng trung bình hàng năm 2.4% trong giai đoạn 2025-2026, nhờ vào sự mở rộng của cơ sở hạ tầng năng lượng xanh và ngành công nghiệp xe điện. Đến năm 2026, thị trường đồng tinh luyện dự kiến sẽ rơi vào tình trạng thiếu hụt do đầu tư vào các dự án khai thác mới không theo kịp nhu cầu.

Nhu cầu nhôm dự kiến sẽ tăng trưởng 2.6% trong năm 2025 và 2.5% trong năm 2026. Sản lượng nhôm toàn cầu được dự đoán sẽ đạt mức cao kỷ lục, vượt 70 triệu tấn vào năm 2024. Tuy nhiên, rủi ro tiềm ẩn là tốc độ khởi động lại các nhà máy luyện nhôm ở châu Âu đang bị đình trệ.

Nhu cầu niken dự kiến sẽ tăng trưởng mạnh, với tốc độ trung bình hàng năm là 4,8% trong giai đoạn 2025-2026, chủ yếu nhờ sự phát triển bùng nổ của ngành sản xuất pin.

Chì dự kiến sẽ tăng trưởng ở mức vừa phải, trung bình 2.3% mỗi năm trong giai đoạn 2025-2026. Thị trường ô tô Trung Quốc, tiêu thụ chì chủ yếu cho ắc quy axit-chì, được dự báo sẽ tiếp tục mở rộng trong giai đoạn 2025-2026, đặc biệt là phân khúc xe điện.

Kẽm dự kiến sẽ tăng trưởng ổn định, với tốc độ trung bình hàng năm là 1,9% trong giai đoạn 2025-2026. Nhu cầu kẽm tại Trung Quốc, được thúc đẩy bởi đầu tư vào cơ sở hạ tầng và năng lượng, sẽ vẫn ổn định trong năm 2025.

Nguồn cung:

Sản lượng đồng tinh luyện dự kiến sẽ tăng trưởng với tốc độ trung bình hàng năm là 2.4% trong giai đoạn 2025-2026. Các dự án mở rộng mỏ và nhà máy luyện kim sẽ đi vào hoạt động trong giai đoạn này. Tuy nhiên, rủi ro tiềm ẩn bao gồm chủ nghĩa dân tộc về tài nguyên, giám sát môi trường chặt chẽ hơn, và căng thẳng thương mại.

Sản lượng nhôm bên ngoài Trung Quốc dự kiến sẽ đạt mức cao nhất mọi thời đại, đạt 29.6 triệu tấn vào năm 2025.

Sản lượng niken tinh luyện toàn cầu dự kiến sẽ tăng trưởng mạnh, với tốc độ trung bình hàng năm là 4.1% trong giai đoạn 2025-2026. Lệnh cấm xuất khẩu quặng niken của Indonesia sẽ tiếp tục hỗ trợ năng lực chế biến niken trong nước. Tuy nhiên, giá niken thấp đang gây áp lực giảm đối với các công ty khai thác niken ở những nơi khác.

Sản lượng chì tinh luyện toàn cầu dự kiến sẽ tăng trưởng với tốc độ trung bình hàng năm là 2,3% trong giai đoạn 2025-2026, nhờ vào việc mở rộng năng lực của các nhà máy luyện kim thứ cấp. Tuy nhiên, nguồn cung phế liệu ắc quy axit-chì đang bị thắt chặt, đặc biệt là ở Trung Quốc, dẫn đến việc một số nhà máy phải đóng cửa tạm thời.

Sản lượng kẽm tinh luyện toàn cầu dự kiến sẽ tăng trưởng 3.3% mỗi năm trong giai đoạn 2025-2026, nhờ vào nguồn cung quặng kẽm dồi dào. Các dự án khai thác quy mô lớn mới được đưa vào hoạt động sẽ tăng cường sản lượng trong giai đoạn dự báo.

Ví dụ minh họa:

Lệnh cấm xuất khẩu quặng niken của Indonesia từ đầu năm 2020 đã thúc đẩy sự phát triển của ngành công nghiệp chế biến niken trong nước, góp phần đáng kể vào tăng trưởng sản lượng niken tinh luyện toàn cầu.

Việc Trung Quốc áp dụng các tiêu chuẩn môi trường chặt chẽ hơn nhằm giảm phát thải kim loại nặng vào giữa thập kỷ này có thể làm chậm tốc độ tăng trưởng sản lượng đồng tinh luyện.

2. Năng Lượng

Nhu cầu:

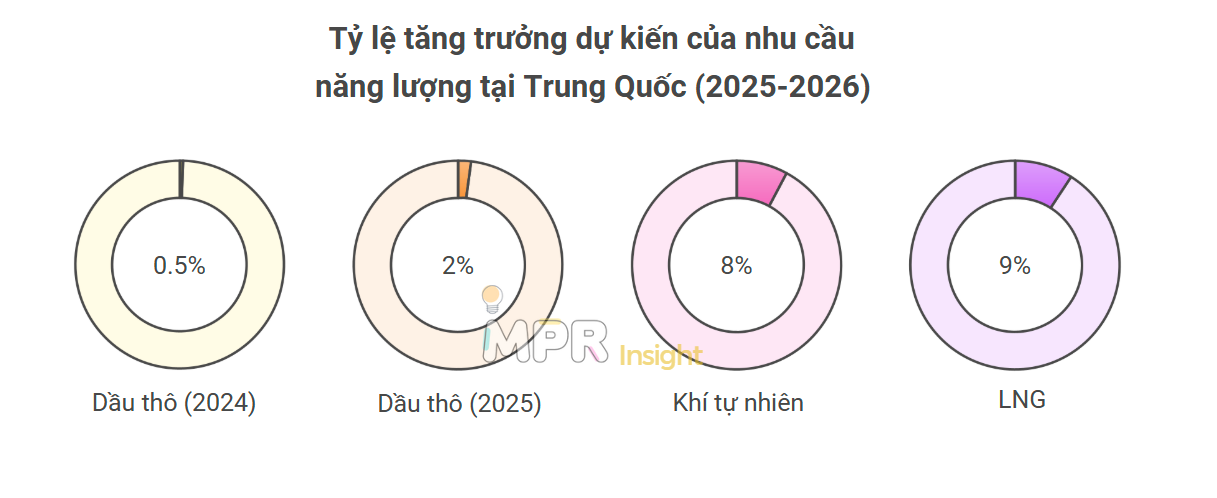

Nhu cầu dầu thô toàn cầu dự kiến sẽ tăng trưởng vừa phải trong giai đoạn 2025-2026. Tăng trưởng nhu cầu dầu thô ở Trung Quốc dự kiến sẽ chậm lại do sự gia tăng của xe điện, chỉ tăng 0.5% trong năm 2024 và 2% trong năm 2025.

Nhu cầu khí đốt tự nhiên của Trung Quốc dự kiến sẽ tăng trưởng khoảng 8% mỗi năm trong giai đoạn 2025-2026. Nhu cầu khí tự nhiên hóa lỏng (LNG) của Trung Quốc dự kiến sẽ tăng khoảng 9% trung bình trong giai đoạn 2025-2026.

Nguồn cung:

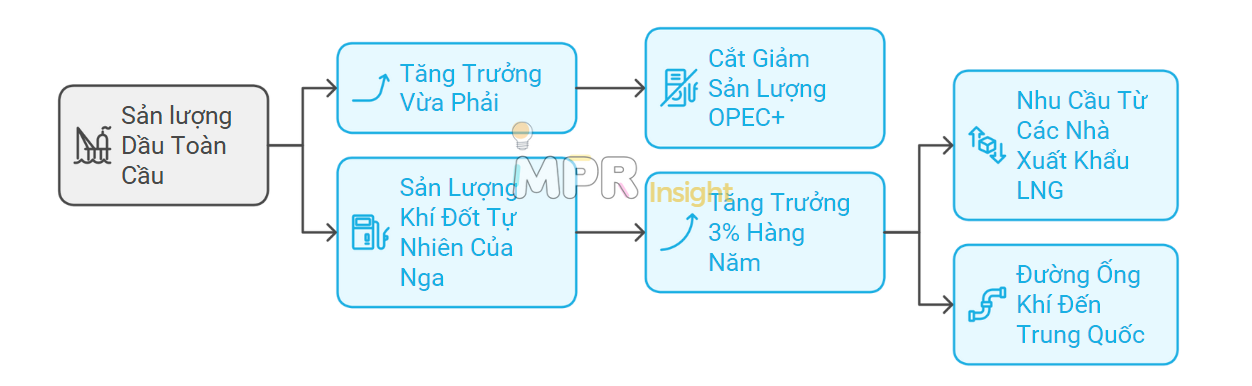

Sản lượng dầu toàn cầu dự kiến sẽ tăng vừa phải trong giai đoạn 2025-2026. OPEC+ tiếp tục hạn chế sản lượng, dự kiến sẽ kéo dài đến cuối năm 2025.

Sản lượng khí đốt tự nhiên của Nga dự kiến sẽ tăng trưởng trung bình hàng năm 3% trong giai đoạn 2025-2026, chủ yếu do nhu cầu từ các nhà xuất khẩu LNG và đường ống dẫn khí đốt đến Trung Quốc.

Ví dụ minh họa:

OPEC+ đã đồng ý gia hạn hạn ngạch sản xuất thấp hơn cho năm 2024 đến cuối năm 2025 để kiểm soát giá dầu.

Nga đang tìm cách bù đắp sự sụt giảm xuất khẩu dầu khí bằng đường ống sang Bắc Âu bằng cách tăng khối lượng bơm qua đường ống "Sức mạnh Siberia" sang Trung Quốc và thúc đẩy doanh số bán LNG.

3. Sợi

Nhu cầu:

Nhu cầu về cao su tự nhiên (NR) dự kiến sẽ phục hồi trong giai đoạn 2025-2026 khi lãi suất thấp hơn ở Mỹ và EU thúc đẩy nhu cầu tiêu dùng. Nhu cầu NR ở Trung Quốc, thị trường tiêu thụ NR lớn nhất thế giới, được dự báo sẽ giảm 1% trong năm 2024 và tăng trưởng trung bình 0.5% mỗi năm trong giai đoạn 2025-2026.

Nhu cầu bông dự kiến sẽ tăng trưởng 3.5% trong năm 2024/25 và 1.3% trong năm 2025/26. Các chính sách hỗ trợ ngành dệt may của chính phủ Trung Quốc sẽ thúc đẩy tăng trưởng tiêu thụ bông trong nước.

Nguồn cung:

Sản lượng cao su tự nhiên dự kiến sẽ tăng trưởng với tốc độ 2.1% trong năm 2025 và 1.8% trong năm 2026. Nguồn cung NR toàn cầu dự kiến sẽ thiếu hụt nhẹ trong suốt giai đoạn 2024-2026.

Sản lượng bông dự kiến sẽ vượt mức tiêu thụ, dẫn đến thặng dư nhẹ trên thị trường toàn cầu trong năm 2024/25.

Ví dụ minh họa:

Sản lượng cao su tự nhiên của Thái Lan dự kiến sẽ phục hồi vào năm 2025 sau khi giảm 3% trong năm 2024 do thời tiết bất lợi.

Ngành may mặc Pakistan đang suy giảm do chính sách khó đoán, chi phí vốn và năng lượng tăng, và thuế bán hàng chung cao hơn, khiến các nhà sản xuất dệt may mất thị phần vào tay các đối thủ cạnh tranh trong khu vực như Bangladesh và Việt Nam.

4. Các Nguyên Liệu Khác

Nhu cầu:

Nhu cầu thép ngoài Trung Quốc dự kiến sẽ tăng trưởng khoảng 3% trong năm 2024 và 3.4% trong năm 2025, trước khi giảm tốc xuống còn khoảng 2.3% trong năm 2026.

Nhu cầu thiếc toàn cầu dự kiến sẽ tăng tốc lên 1.7% trong năm 2024 và 2.6% trong năm 2025, nhờ vào sự phục hồi của nhu cầu điện tử toàn cầu, trước khi giảm tốc trở lại còn khoảng 1% trong năm 2026.

Nguồn cung:

Sản lượng thép thô của Trung Quốc dự kiến sẽ giảm khoảng 3% trong năm 2024. Chính phủ Trung Quốc đang nỗ lực kiểm soát năng lực sản xuất thép và điều chỉnh sản lượng cho phù hợp với nhu cầu.

Sản lượng thiếc tinh luyện dự kiến sẽ tăng trưởng chậm do sản lượng khai thác thiếc hạn chế, dẫn đến tình trạng thiếu hụt nhẹ trên thị trường thiếc trong giai đoạn 2024-2026. Sản lượng khai thác thiếc ở Myanmar dự kiến sẽ giảm trở lại trong năm 2024 do giá trung bình thấp hơn trong năm 2023 và các hành động của Quân đội Liên minh Wa (UWSA) nhằm hạn chế khai thác thiếc.

Ví dụ minh họa:

Chính phủ Trung Quốc đang thực hiện các chính sách nhằm kiểm soát năng lực sản xuất thép và sản lượng để giảm cường độ năng lượng của hoạt động kinh tế và hạn chế phát thải carbon.

Ngành khai thác và luyện thiếc của Indonesia đang phải đối mặt với những thách thức từ cạn kiệt tài nguyên và chi phí khai thác tăng do việc phải di chuyển ra xa bờ hơn.

Nhận Định Chung

Chuyển dịch năng lượng xanh sẽ tiếp tục là động lực chính cho nhu cầu đối với các kim loại cơ bản như đồng, niken và nhôm.

Tăng trưởng kinh tế toàn cầu chậm lại, đặc biệt là ở Trung Quốc, sẽ ảnh hưởng đến nhu cầu đối với hầu hết các nguyên liệu thô công nghiệp.

Căng thẳng thương mại và địa chính trị ngày càng gia tăng có thể gây gián đoạn chuỗi cung ứng và tác động tiêu cực đến thị trường nguyên liệu.

Các chính sách của chính phủ, bao gồm các biện pháp kiểm soát sản lượng và xuất khẩu, cũng như các quy định về môi trường, sẽ đóng vai trò quan trọng trong việc định hình thị trường nguyên liệu thô.

Góc Nhìn MPR

Những nhận định này dựa trên thông tin từ nguồn EIU và kinh nghiệm góc nhìn của tôi chuyên gia MPR. Trường hợp bạn cần hỗ trợ tư vấn hoặc thêm các góc nhìn insight khác hãy kết nối với MPR.

Các bạn sử dụng báo cáo hoặc chia sẻ báo cáo MPR phân tích insight vui lòng ghi rõ nguồn từ MPR - Market and Product Research. Xin cảm ơn.

MPR Phân Tích Insight - Báo Cáo Khác

Bước Chuyển Mới Của Thanh Toán: Cơ Hội và Thách Thức từ "Mua trước, trả sau" (Buy Now, Pay Later - BNPL)

Thương mại điện tử đang cách mạng hóa cách chúng ta mua sắm, kèm theo đó là làn sóng các phương thức thanh toán mới. Nổi bật trong số này là "Mua trước, trả sau" (Buy Now, Pay Later - BNPL), một hiện tượng toàn cầu đang thu hút sự chú ý mạnh mẽ từ người tiêu dùng, nhà bán lẻ và giới đầu tư. Vậy BNPL là gì, và những cơ hội cùng thách thức nào đang chờ đợ…

Nguồn báo cáo: EIU - World Commodity Forecasts: Industrial Raw Materials - November 2024

Bạn muốn nắm bắt xu hướng mới nhất và phân tích sâu sắc về công việc cũng như cách cân bằng cuộc sống? Hãy theo dõi MPR để không bỏ lỡ những thông tin quý giá! Chia sẻ bài viết này sẽ giúp cộng đồng của bạn cập nhật những thay đổi quan trọng trong lĩnh vực này.

Về MPR

MPR là giải pháp cung cấp báo cáo thị trường chuyên sâu toàn diện, giúp bạn đưa ra quyết định kinh doanh sáng suốt.

Website: https://www.baocao.site

© MPR 2024 | Market and Product Research - Chìa khóa thành công cho doanh nghiệp thông minh!